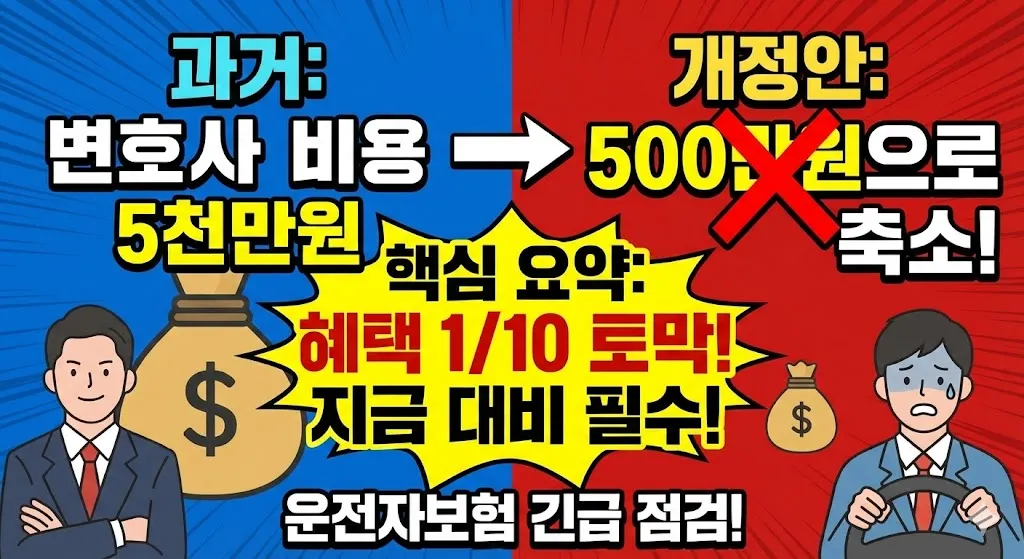

운전자보험 변호사선임비용 5천 → 500만 개정안 핵심요약에 대해 정리했습니다. 이번 개정으로 기존 5,000만원 보장이 최대 500만원 수준으로 축소되며, 자기부담금 도입까지 포함되어 소비자 영향이 매우 큽니다. 아래에서 핵심 변화와 대비 방법을 빠르게 확인해보세요.

운전자보험 변호사비용 개정 핵심 변화 요약 확인하기

2026년 시행 예정인 운전자보험 변호사선임비용 개정안은 기존 대비 보장 한도가 크게 줄고, 자기부담금 구조까지 적용됨으로써 실질 보장력이 전반적으로 떨어지는 방향으로 개편됩니다.

5천 → 500만 개정안 변화 상세 비교 상세 더보기

가장 중요한 변화는 기존 5,000만원 지원에서 최대 500만원까지 축소되는 점이며, 일부 보험사는 자기부담금(300~500만원)까지 도입합니다.

| 구분 | 개정 전 (기존 운전자보험) | 개정 후 (신규 운전자보험) |

|---|---|---|

| 변호사선임비용 한도 | 최대 5,000만원 | 최대 500만원 (90% 축소) |

| 자기부담금 | 없음 | 도입 가능 (300만~500만원) |

| 보장 심사 범위 | 1심·2심 폭넓게 보장 | 심사 기준 강화 / 단계별 지급 가능 |

| 보험료 대비 효율 | 높음 | 축소된 보장 대비 금액은 큰 차이 없음 |

| 기존 조건 재가입 | 가능 | 불가능 (기존 조건 완전 종료) |

개정안 시행 전 반드시 해야 할 확인사항 보기

보장 축소 전 마지막 기간이므로, 기존 보험을 가진 사람과 아직 없는 사람 모두 아래 항목을 반드시 체크해야 합니다.

- 현재 내가 가입한 운전자보험의 변호사비용 한도 확인

- 자기부담금 유무와 적용 조건 확인

- 약관상 1심·2심 보장 여부 재확인

- 형사합의금·벌금·교통사고처리지원금 특약 구성 점검

- 보장 축소 이후 가입하면 실제 사고 발생 시 부족해질 수 있음

- 가족 운전 여부 고려해 추가 가입 필요한지 판단

기존 운전자보험이 있다면 해지하면 절대 안 되는 시기입니다.

운전자보험 개정 전 확인사항 보기

운전자보험 개정 전 확인사항 보기

개정 후 소비자에게 미치는 영향 상세 더보기

변호사 비용은 실제 사고 발생 시 가장 큰 비용 중 하나입니다. 기존 5천 보장 구조가 사라지면 다음과 같은 문제점이 생길 수 있습니다.

- 교통사고 형사 책임 발생 시 변호사 비용을 개인이 부담해야 할 가능성 확대

- 300만~500만원 자기부담금 때문에 실질 보장액은 더 줄어듦

- 심각한 사고(사망·중상해) 발생 시 보장이 턱없이 부족해짐

- 사고 피해자와의 형사합의 과정에서 개인 부담 증가

- 예전처럼 선지급·빠른 보장이 어려워질 가능성

운전자보험 변호사선임비용 5천 → 500만 개정 FAQ 보기

Q. 기존에 가입한 운전자보험은 개정 영향이 없나요?

A. 네, 기존 가입자는 예전 약관 그대로 유지됩니다. 해지만 하지 않으면 이전 보장 조건이 유지됩니다.

Q. 개정 후에도 5천 보장은 가입할 수 있나요?

A. 불가능합니다. 모든 보험사에서 기존 5천 구조는 종료됩니다.

Q. 신규 가입 시 500만 한도로 충분한가요?

A. 일반 교통사고 경미사고에는 가능할 수 있지만, 사망사고·중상해 사고에는 500만원으로 상당히 부족합니다.

마치며 보기

운전자보험 변호사선임비용 5천 → 500만원 개정안은 소비자에게 매우 큰 영향을 미치는 변화입니다. 기존보험이 있다면 유지가 유리하고, 신규가입자는 개정 전 가입이 마지막 기회입니다. 자세한 정보는 아래 버튼에서 확인하세요.